联系电话:13391817479

Q Q:2859303808 微信扫码:

一、逻辑源起

中移动发布2016 年光缆集采招标公告,2016 年11 月至2017 年5 月集中采购普通光缆6114.3 万芯公里。

本次招标采取纤缆一体化,不像过去对于光纤、光缆分别单独招标,并且首 次调整为半年期,而不像过去为1 年期,是移动对新招标制度的尝试。本次招标为2016 年11 月至2017 年5 月的半年度采购招标,总共6100 万芯公里,假设上下半年需求一致,对应明年全年约1.22 亿芯公里,略超市场预期。

机构认为:棒纤缆一体化企业受益行业集中度提升。行业线缆一体化趋势发展,在当前光棒供应不足的情况下,增加光纤光缆行业集中度,对于光棒-纤-缆一体化的企业,形成实质利好。

二、光纤行业的发展历程:光纤行业30年来发展迅速

光通信是现代通信网的主要传输手段,与之前的电通信相比,具有传输频带宽、传输损耗低、中继距离长、绝缘、抗电磁干扰性能强、保密性强等优点。

光纤作为光通信的主要传输介质,20世纪80年代开始,由美国最先采用,日本、德国等国家紧跟,世界上开始大量建设G.652单模光纤长途通信,1982年国内“八二工程”在武汉开通,中国的光纤通信进入实用阶段。

从第一代标准G.651和G.652由CCITT 1984年发布以来,通过对色散损耗、弯曲半径、PWD等特性的改善,当前已经发展到G.657版本。

光纤目前正向着大有效面积、超低损耗方向演进

目前现网中使用的G.652光纤已经无法满足未来超100G网络传输需要,光纤向着大有效面积、超低损耗的方向演进,主要需要克服非线性效应的影响和长距离传输的光纤衰减。

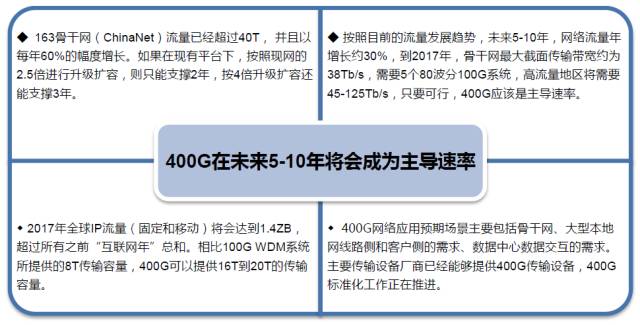

400G在未来5-10年将会成为主导速率

参考目前网络流量使用情况,我们认为400G在未来5-10年将会成为主导速率。根据目前网络流量使用情况推测,400G在未来5-10年将会 成为主导速率,主要应用在骨干网与数据中心交等场景,构建400G网络是大趋势,ITU-T预计在今年9月发布G.654新型光纤标准,联通已经开展 400G网络现网测试。

图表1:400G 将在未来5-10 年成为主导速率

数据来源: 互联网

三:国内光纤行业发展状况及未来前景

1、国内原材料基管仍全部依赖进口

光纤产业技术难度高、投资大,是典型的高科技产业。光纤生产过程包括原 材料提纯、芯棒制作、芯棒外包、光纤拉丝等环节。

其中, 预制棒是技术最难、利润最高环节。光纤预制棒制造是光纤制作中最主要也是难度最高的工艺,当前光纤预制棒生产过程采用两步法:芯棒制造和外包过程。目前芯棒主流制造方法为OVD(美国康宁等)、VAD(日本等)、PCVD(荷兰、中国长飞等),一般公司采用上述方法的组合进行制造。

拉丝环节相对较简单,小厂商也能生产,这也是此前光纤产能过剩主要原因。

一般来说,中游光纤光缆制造环节利润分成:光纤预制棒(光棒):光纤:光缆=7:2:1,光纤预制棒是产业链最关键环节。目前国内已有近10家公司掌握制棒技术,光纤毛利得到很大提升。

图表2:光纤成本构成

光纤产业链上游材料

光纤产业上游原材料包括:作为基管的高纯度石英管、高纯度四氯化硅、高纯度四氯化锗、把持棒(也称套管)等原料。

近年来,我们相继在四氯化锗、四氯化硅和把持棒等原材料制备过程中取得突破,打破国际垄断,减少了光纤生产的原材料成本,未来有望完全替代进口,提高生产毛利。

但在基管环节,20世纪80年代末国内和国外研究基本同步展开,但进展到90年代中期,国内相关研究就停滞了,我们认为这块依赖进口的趋势不会在短期内改变,国内公司产毛利在一定程度上受到限制。

基管完全依赖进口。作为基管的高纯度石英管:目前全球只有四家公司能生产,分别是德国的Heraeus、Qsil,美国的Momentive和日本的Tosoh,国内目前没有公司能够生产基管。

其他原材料逐渐打破垄断

高纯度四氯化硅:光纤制造用量最大,从多晶硅生产废料中提纯,此前外国使用闭路循环技术,这一项技术被垄断(日本信越化学公司、德国西门子 等),2015年国内湖北晶星科技突破技术壁垒实现了光纤级四氯化硅的量产,打破了国际进口的垄断。长飞的子公司飞菱也正在建立能量产四氯化硅的工厂,预 计2017年8月投产。

高纯度四氯化锗:参考武汉云晶飞披露的数据,平均1000芯公里用高纯四氯化锗0.27千克,2015年全球和中国光纤总需求量分别是3.5亿 和1.8亿芯公里,2015年分别需要需要95吨、50吨四氯化锗。国内目前有两家公司进行生产,分别是北京国晶辉和武汉云晶飞(由长飞、云南锗业和国金 辉合资成立)。

把持棒:在拉丝环节使用,制作1000芯公里光纤需要消耗2.7千克的把持棒。国内目前主要生产厂商包括菲利华、北京久智光电、北京金格兰石英玻璃等公司,相比于进口成本大幅下降。

2、国内抓住反倾销机会占据市场,产能利用率高

国内预制棒和光纤产能可满足80%以上需求。国内光纤行业近年来面临产能

过剩的局面。去年8月,光纤预制棒反倾销法案通过,限制了光纤预制棒的进口,可以达到减少光纤光缆产量的目的,以缓解光纤光缆产能过剩压力。预 计2016年全国光纤预制棒产能将超过7000吨,可满足80%以上的光纤生产需求。国内厂商抓住机会,在政策的保护下线缆产业获得了快速发展,近几年国 内厂商预制棒已经能满足国内70%需求,全球光纤光缆最具竞争力企业10强中占据6席。

商务部分别在2004年、2011年和2015年进行三次大规模反倾销征税,从 光纤到预制棒,国内厂商拥有政策保护。目前正对2011年反倾销措施进行复查,我们认为大概率将能延续反倾销条约。

图表3: 国内大厂产能

图表4:亨通光电产能利用情况

预制棒产能利用利用率超过90%,存在扩产现象。国内的光纤光缆厂商目前光纤预制棒和光纤生产都基本达到给定产能,以亨通光电为例,2015年预制棒和光纤产能利用率均超过90%,并且已经完成去库存过程。

2016年3月公司公告称亨通光电将投资5亿建子公司,专注光纤预制棒生产,总规划产能为1500吨,相比2015年提高了300吨产能,此外长飞、中天、富通、通鼎互联等都有一定预制棒扩产计划。预制棒自产将有效提高公司的生产毛利,未来行业将更加整合。

3、国内未来仍有较大需求

总体上,与发达国家相比,我国网络还有很大的提速空间,随着互联网的发 展,流量呈超摩尔定律上升,国务院频频提出宽带建设目标。 光线光缆需求主要八横八纵骨干网替代需求、光纤到户需求、网络提速需求和未来的400G建设需求四部分,其中骨干网替代和光纤到户市场空间超过200亿。 需求持续向上,国内厂商产能利用率高,未来2年预计仍会量价齐涨。

相比发达国家,中国网速还有很大的提速空间。根据Akamai的互联网报告, 国内互联网水平离韩日美英等发达国家还有很大差距。至2016年第一季度末,国内人均网速4.3Mbps,远低于前三的韩国、中国香港和日本(29 Mbps、19.9 Mbps和18.2 Mbps),不及全球平均水平6.3Mbps。

另一大差距体现在中高速网络覆盖率上,我国4Mbps、10Mbps、15Mbps以上 用户占比分别为44.0%、2.1%、0.4%,全球最高的韩国为97.0%、84.0%、69.0%,而全球平均水平为73.0%、35.0%、21.0%,相去甚远,我国的网络建设质量上仍有很大的提升需求。

图表5: 部分国家平均网速对比(2008-2016Q1,Mbps)

骨干网近两年替代需求超3000万芯公里。我国通信网络分为三类:骨干网、城城网和接入网,骨干网是“八横 八纵”及其支线,“八横八纵”56000公里,支线等23000公里,骨干网合计79000公里。我国在1991年至2000年完成第一次骨干网建设,设 计使用寿命20年,2003年进行了少量改造,大部分骨干网光纤使用年限到期。

1991-2000年间建设的骨干网光缆是12芯-48芯不等,2003年使用的是96芯和64芯,目前使用的主要是128芯,同时铺设三根光 缆。骨干网近两年的替代需求为3033万芯公里(79000公里*128芯*3=30336000芯公里,约3033芯公里),按270元/芯公里计算, 替换市场空间约为81亿。

光纤到户将拉动2亿芯公里的光纤需求。根据国内2015年数据来看,中国有约13.6亿,平均每户家庭 3.55人,共有3.83万户家庭。2015年《指导意见》建设目标中提到:到2017年,全国所有设区市城区和大部分非设区市城区家庭具备 100Mbps光纤接入能力;80%以上的行政村实现光纤到村。2015年我国已经实现1.2亿户家庭的光纤到户,2016年-2017年将实现1亿以上 家庭的光纤到户,按平均光纤需求量2芯公里计算,两年内将拉动2亿芯公里的光纤需求,市场空间约130亿。

4、空间测算

2008~2009年是光纤光缆产业扩张期,2009年颁布3G牌照,当年光纤集采价

格上涨10.82%,国内光缆产量提升60%,其后2009-2012年光纤产量复合增长率超过30%。

2015年集采价格迎来10年来第二次大幅上涨(13.04%),中国移动2015年

(2015-2016年)光纤集采招标量同比增长约60%(9452万芯公里,去年6097万芯公里)。

空间测算:乐观估计未来5年市场空间达943亿。

政府宣布1.3万亿投资建设高速互联网络并在未来三年加速光纤入户,Pre-5G、FTTH、LTE、骨干网替代、直联网等对于基础网络设施建设的需求刺激,我们认为光纤今年集采价有望提升10%-20%,未来2年价格维持在高位。

需求方面我们根据3G建设期间需求增速类比,分别以未来5年中性10%与乐观20%年均增速计算2016-2020年国内需求量。

同时国内厂商预制棒逐渐自产,毛利率有望进一步提升,而且目前国内产能占全球近一半,大厂纷纷开始布局出口业务,光纤行业有望中长期保持景气势头。

根据我们的推算,2016-2020年中性估计总需求将达12.42亿芯公里,乐观估计在16.52亿芯公里,2016-2020年光纤的市场空间:中性713亿元,乐观943亿元。【编辑;中电一舟光缆光纤网】

Copyright © 北京中电一舟科技有限公司 版权所有 京ICP备10030661号

京公网安备 11010802035863号

全国服务电话:13391817479 传真:010-82621040

公司地址:北京市海淀区交大东路62号

在线客服

在线客服